相続税対策として子供や孫等に自分の財産を贈与し、相続財産を減らしておくという方法があります。

現預金や不動産だけでなく、株式等の有価証券も贈与をすることができます。

そこで今回は、株式の贈与についてご説明いたします。

上場株式を贈与する場合

一般的に株式を贈与する理由は以下のケースが多いです。◆相続税節税のため、株式を贈与するケース

◆株価の上昇が想定されるので、先に贈与する。

◆配当金を受け取ると相続財産が増えてしまうので先に贈与しておく。

◆会社の経営権を子供に渡すため、株式を譲渡する。

経営権等の話以外だと、相続税対策として有価証券を贈与することが多いです。

これは相続税がかかる予定の方が贈与税基礎控除額110万円の範囲内で株式を贈与し、相続財産を減らすという方法です。

上場株式を贈与した場合の評価額

株式の贈与の場合、上場株式か非上場株式かで評価方法が大きく異なります。非上場株式をご検討されている方は評価方法が非常に複雑になるため、税理士等にご相談いただくことをお勧めします。

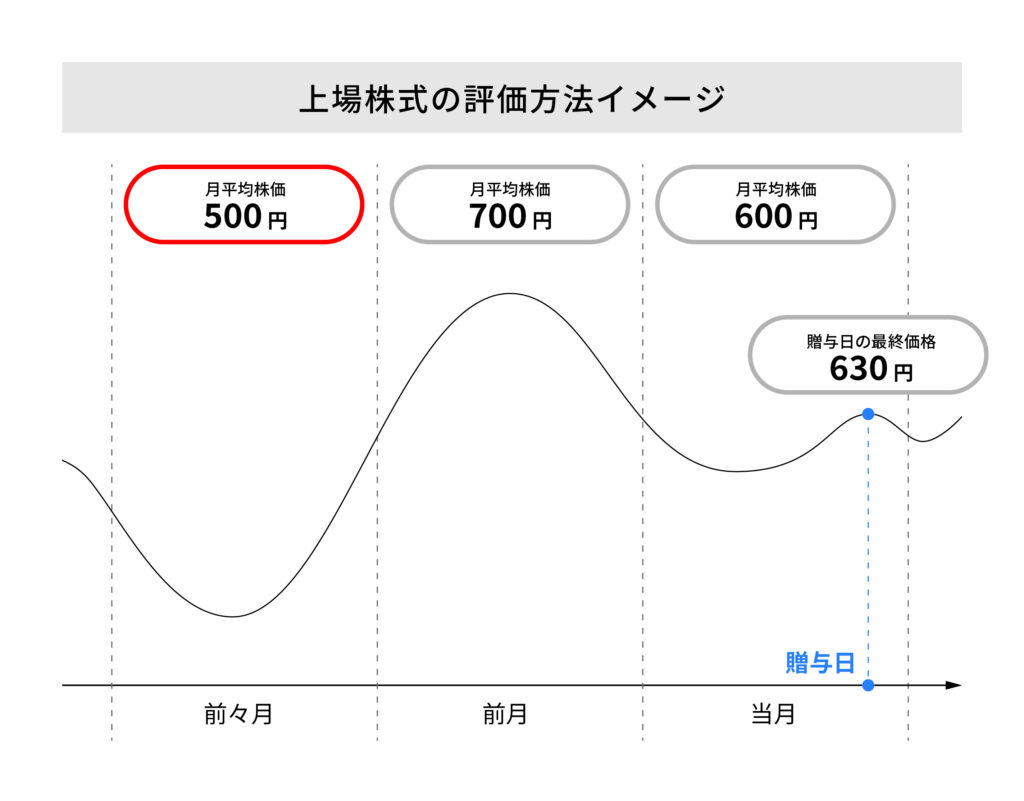

上場株式の評価方法は比較的シンプルで、次の4つのうち最も低い価格で評価します。

①贈与日の終値

②贈与月の終値平均

③贈与月の前月の終値平均

④贈与月の前々月の終値平均

例えば贈与日の終値が630円、贈与月の終値平均が600円、贈与月の前月の終値平均が700円、贈与月の前々月の終値平均が500円となった場合は、贈与月の前々月の終値平均が一番低い価格となりますのでこの500円を採用します。

この方法は上場株式のみ使うことが出来るため、投資信託や債券は異なりますので注意が必要です。

この方法は上場株式のみ使うことが出来るため、投資信託や債券は異なりますので注意が必要です。贈与した株式の取得価格

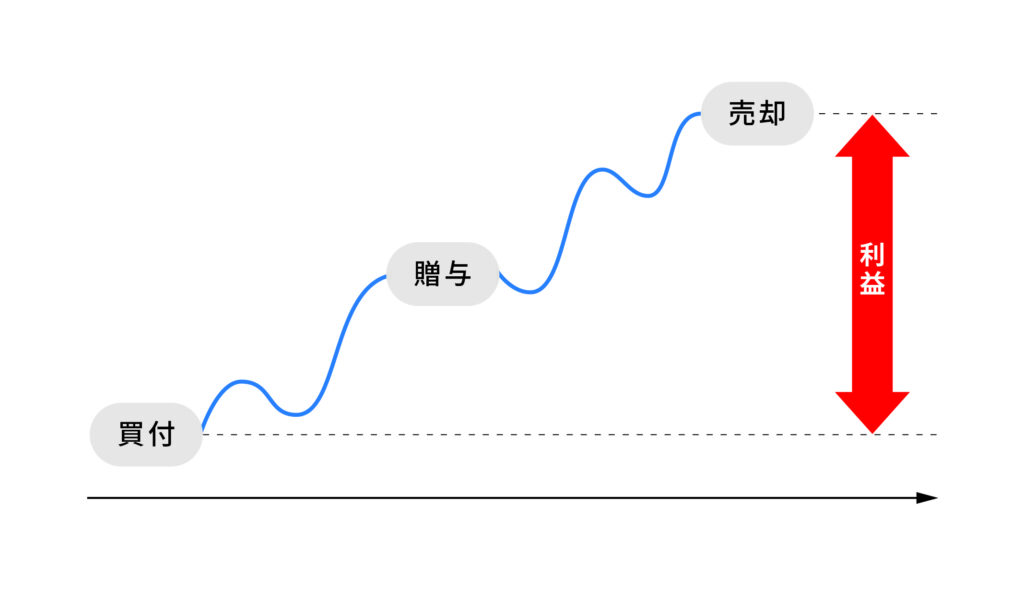

贈与した株式を売却した場合の取得価格ですが、こちらは贈与した時の価格ではなく贈与者の取得価格が引き継がれます。※NISA口座にあるものを移管する場合には贈与による移管時の価格となります。

そのため利益が出ている株式などを贈与すると売却時に課税対象となります。

そのため利益が出ている株式などを贈与すると売却時に課税対象となります。株式を暦年贈与する場合の注意点

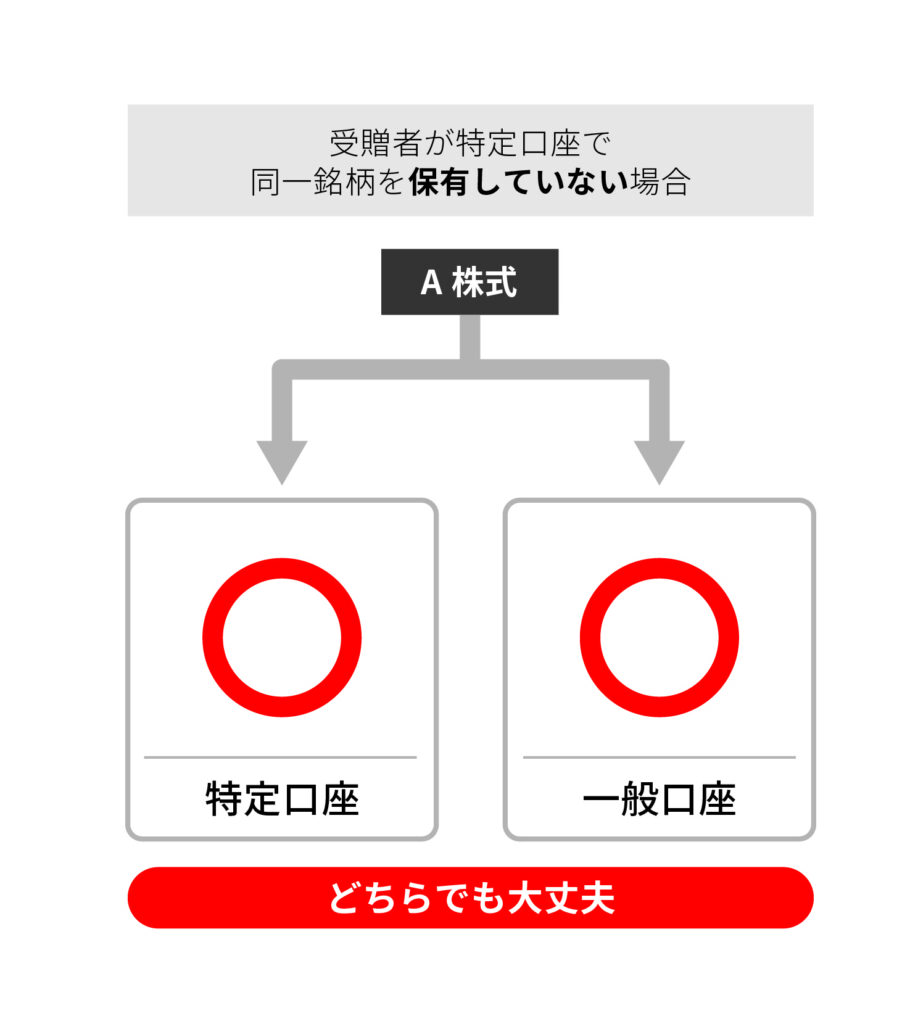

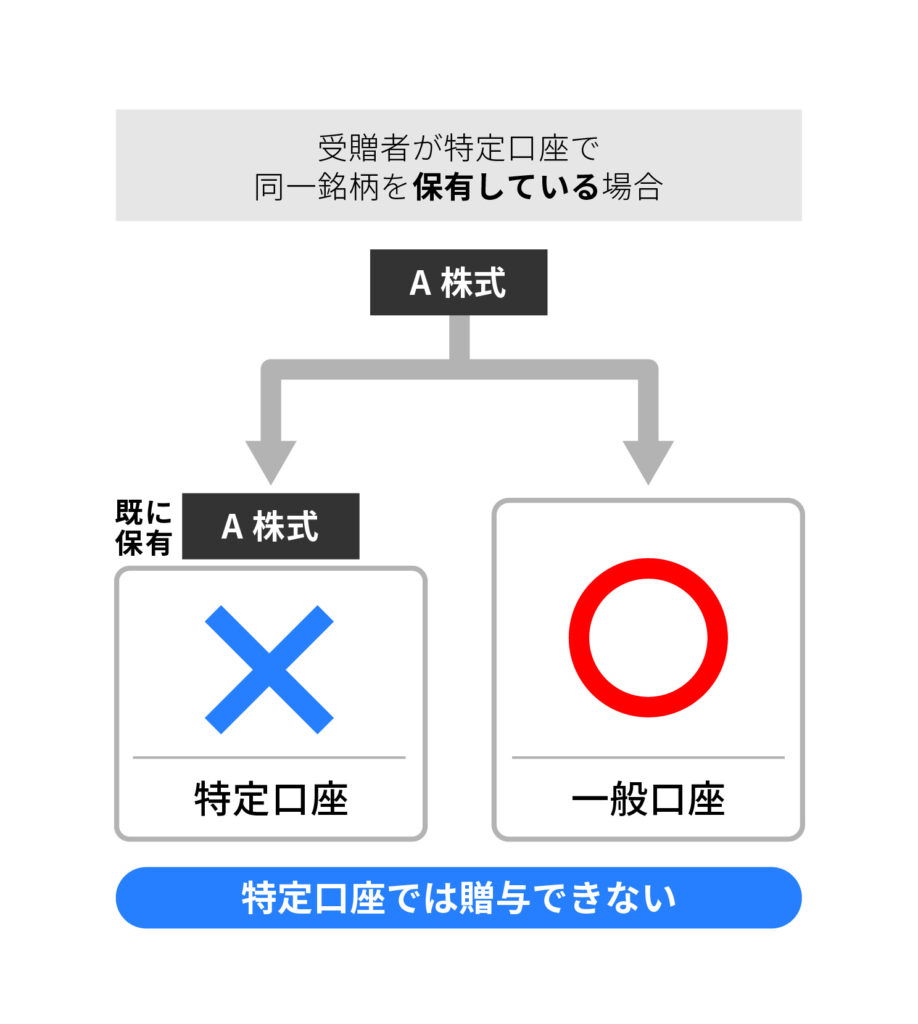

贈与税基礎控除額内での贈与をするため、毎年保有株式の一部分を少しずつ贈与するという話をよく聞きます。このケースで注意が必要なのは受贈者が特定口座で贈与予定の株式と同一銘柄を保有している場合、特定口座で受け入れることが出来なくなります。

そのため、1年目に贈与した株式を2年目にもう一度贈与するという場合は1年目の株式は特定口座で受け入れ可能ですが、2年目以降は受贈者がその株式を売却していない限り一般口座での受け入れとなります。

そのため、1年目に贈与した株式を2年目にもう一度贈与するという場合は1年目の株式は特定口座で受け入れ可能ですが、2年目以降は受贈者がその株式を売却していない限り一般口座での受け入れとなります。このような場合については贈与者がいくらで買ったのかわかる書面等を受贈者に渡しておくと良いでしょう。

株式会社ブルクアセットでは税理士等の専門家とも提携をしています。

相続対策の相談等ございましたらお気軽にご相談ください。