2023年も気が付けば残すところあとわずかになりました。

さて2024年からは新NISA制度がスタートします。

NISAという名前をなんとなく聞いたことがあるという方も、既にNISAで取引している方も、NISAについて興味を持っていただけるように解説いたします。

また、NISA口座における注意点も解説しますので、既にNISAについて知っているという方もぜひご覧ください。

NISAとは?

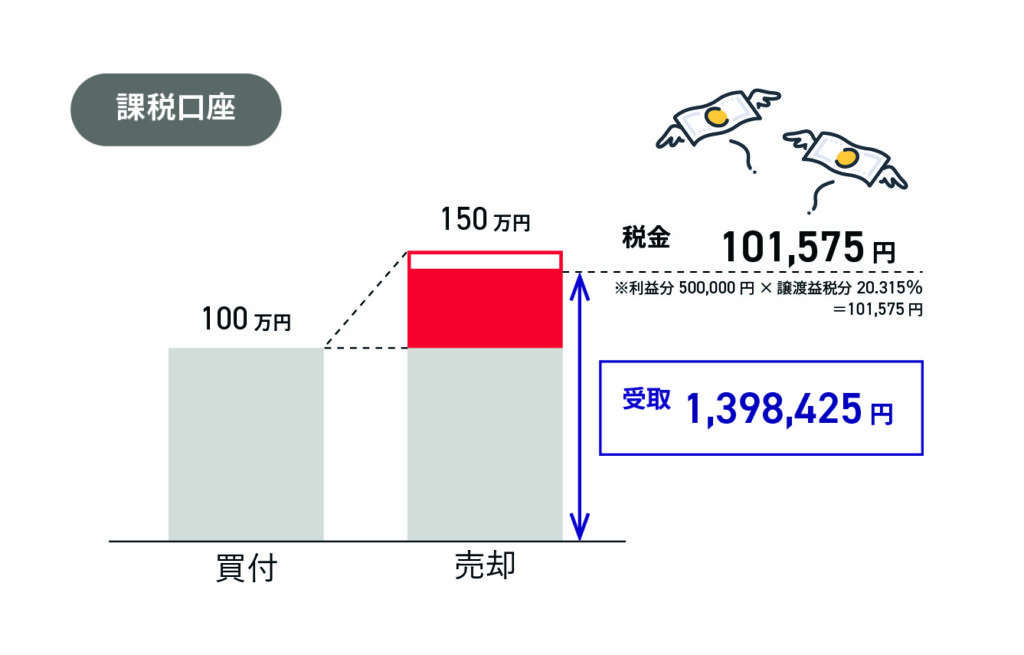

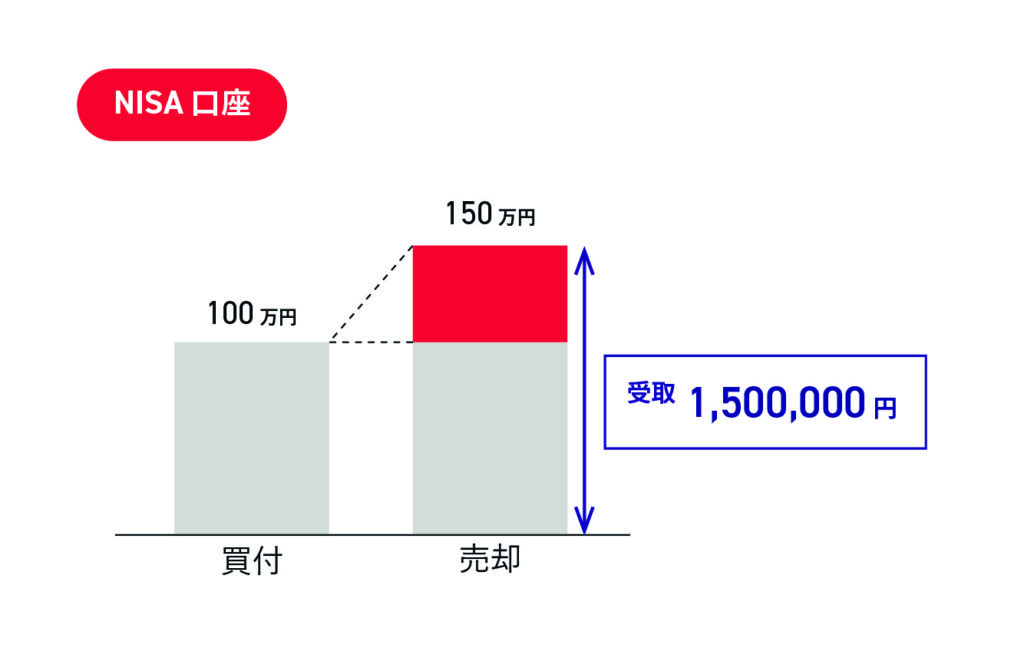

個人投資家が証券会社等の金融機関で金融商品へ投資をすると、売却時に利益や配当等に対して20.315%が課税されます。それがNISA口座で買い付けた場合に非課税になるので、通常より税金上有利に取引をすることができます。

例えば100万円で買い付けた株式等が150万円になったとします。

課税口座だと、利益の50万円が課税対象となりますが、NISA口座だと全て非課税になります。

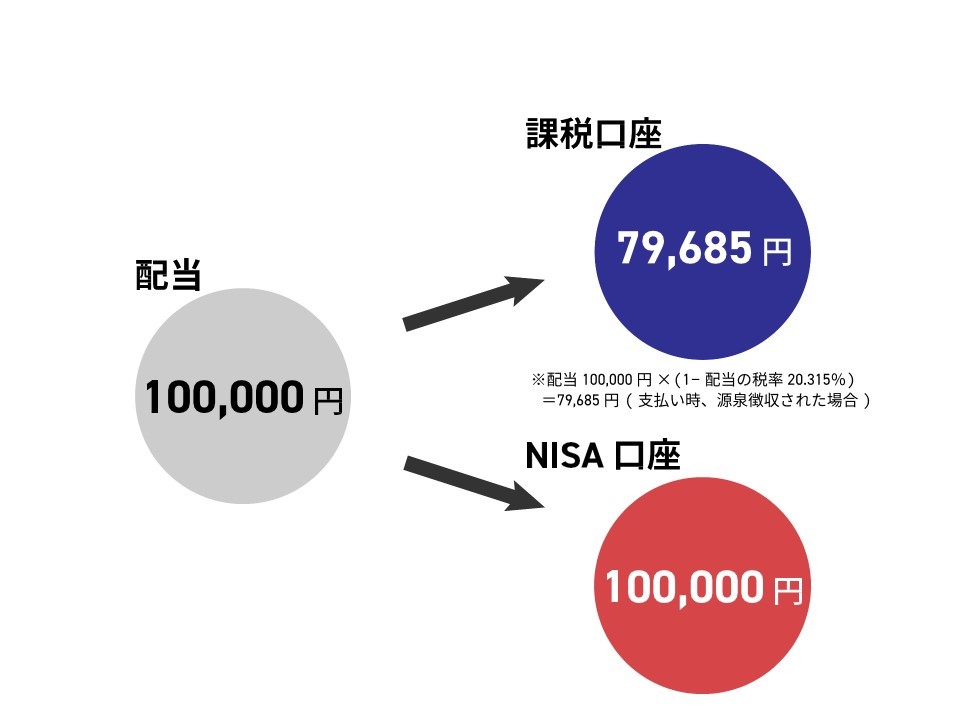

次に配当金等についてです。

例えば配当金が10万円出たとします。

課税口座だと、この全てが課税対象となりますが、NISA口座だと非課税になります。

今までのNISA

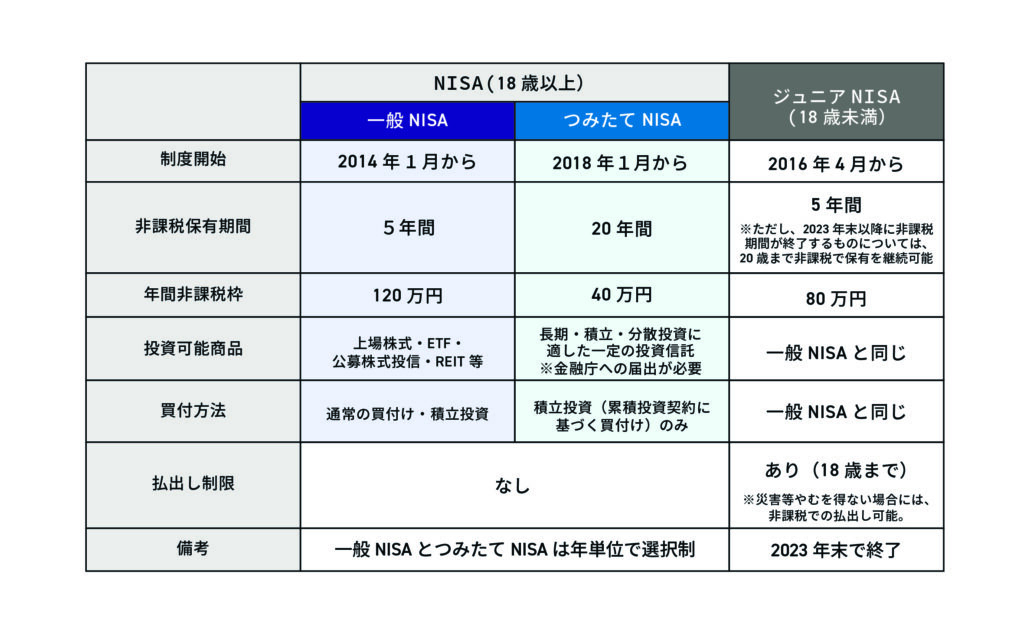

2023年までは年間120万円までの買付分が5年間非課税になる「一般NISA」と、年間40万円までの買付分が20年間非課税になる「つみたてNISA」があり、投資家はどちらかの口座を選択することになります。「一般NISA」は国内株式・外国株式・投資信託等が対象となり、スポットの購入・積立購入のどちらも可能となり、年間合計120万円まで非課税枠で投資をすることが出来るようになります。「つみたてNISA」は非課税期間が長くなる代わりに年間投資枠が40万円となり、購入方法が積立購入だけになります。投資対象も一般NISAと比べて少なくなり、国が定めた基準を満たした投資信託のみとなります。

この他に未成年の方を対象とした「ジュニアNISA」というのがあり、投資家は自分に合ったNISA口座を活用し投資することができます。

※金融庁HP資料をもとにブルクアセット作成

新NISAで何が変わる?

2023年までのNISAは以下のような点の改善が要望されていました。1 「一般NISA」と「つみたてNISA」を併用したい。

2 非課税の期間を無期限にしてほしい。

3 もっと非課税枠を増やしてほしい。

新NISAはこれらの点が改善されたのです!

まず1つのNISAの中に今までの「一般NISA」と「つみたてNISA」にあたる「成長投資枠」と「つみたて投資枠」が設けられます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円となり、どちらも併用することが出来ます。つまり1年で合計360万円NISAを活用することが出来るわけです。

そして購入金額1800万円になるまでNISAで購入することが出来るようになります。この時、成長投資枠は1200万円までという制限がありますので、1800万円全ての非課税枠を使用するには「つみたて投資枠」を600万円以上使用する必要があります。

最後に非課税の期間は無期限となります。

そのため長期的な資産形成をすることが可能になるのです。

※金融庁HP資料をもとにブルクアセット作成

新NISAの注意点

とてもお得で使い勝手の良い新NISAですが、知っておかないといけない注意点がありますので、そちらについて説明します。1 今までNISAで買い付けた金融商品をそのまま新NISAに移行できない。

非課税期間が終了した後に、新たな非課税枠を利用して非課税期間を延長することをロールオーバーといいます。

2023年までのNISA枠で買い付けた金融商品は、非課税期間が終了すると課税口座に移行します。

そのため、継続保有をする場合は一回売却して新NISAで買い戻すという手順になります。

2 ジュニアNISAの代わりがない

2023年までは未成年の方でもジュニアNISAを活用して投資をすることが出来ました。

しかし新NISAは未成年の方は口座を開くことが出来なく、それに代わるNISA口座もないため、2024年以降に未成年の方が投資をする場合は課税口座で取引をすることになります。

3 配当金の受取方法を間違えると非課税にならない

株式の配当金を受け取る方法はいくつかあります。実はNISA口座を活用した際に配当金を非課税にする場合には「株式数比例配分方式」という方法を指定する必要があります。

詳しくは以前のコラムをご覧ください。

(NISA口座)配当金の受取方法を間違えると非課税にならない!?

4 NISA口座で買い付けた金融商品を売却した場合、非課税枠が復活するのは翌年以降

もしも、NISA口座で買い付けた金融商品を売却し、別の金融商品を購入しようとした場合ですが投資枠が復活するのは翌年以降になります。

また、1年間に付与される非課税枠の上限は成長投資枠が240万円、つみたて投資枠が120万円になります。

5 NISA口座で購入した金融商品と、課税口座で購入した金融商品とで損益通算は出来ない。

例えば同一年内にA株式を30万円の損失、B株式を30万円の利益で売却した場合は課税口座同士だとそれぞれを損益通算することで、年間の利益はプラスマイナス0円となり税金がかからない、もしくは源泉徴収された税金が戻ってきます。

しかしNISA口座で買い付けたA株式を30万円の損失、特定口座等で買い付けたB株式を30万円の利益で売却した場合は損益通算することができず、課税口座で売却した30万円の利益だけが残り、課税対象となります。

この場合だと、せっかくNISA口座で買付をしたのに、両方課税口座で購入した方が良かったということになります。

2024年から始まるNISA口座は今まで投資をされていた方もこれから始める方もぜひ活用してほしい制度となります。

しかし、知っておかないと「こんなはずじゃなかったのに」ということもありますので、注意が必要です。

NISAの制度は少々複雑なところがあり、今までも問い合わせの多い制度です。

わからないことがあればお問い合わせいただければと思います。